|

炒股就看金麒麟分析师研报555ch.com,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 界面新闻记者 | 邹文榕

广汇汽车(600297.SH)股票和可转债波及交往类退市盘算后,7月18日晚,广汇转债(110072.SH)迎来最新评级。纠合伙信评估下调广汇转债AA+评级至AA,评级量度调至负面。

当作首支波及“面值退市”程序的高评级可转债,广汇转债16日和17日已相接两日跌停,18日起停牌,终末报收45.767元,存量余额28.92亿元,仍有超85%的投资者未转股。

“可转债跌起来亦然莫得底的。”在历经5月搜特转债(已退市)的实质性毁约以及广汇转债的相接“虐杀”后,不少转债投资者发出如斯齰舌。

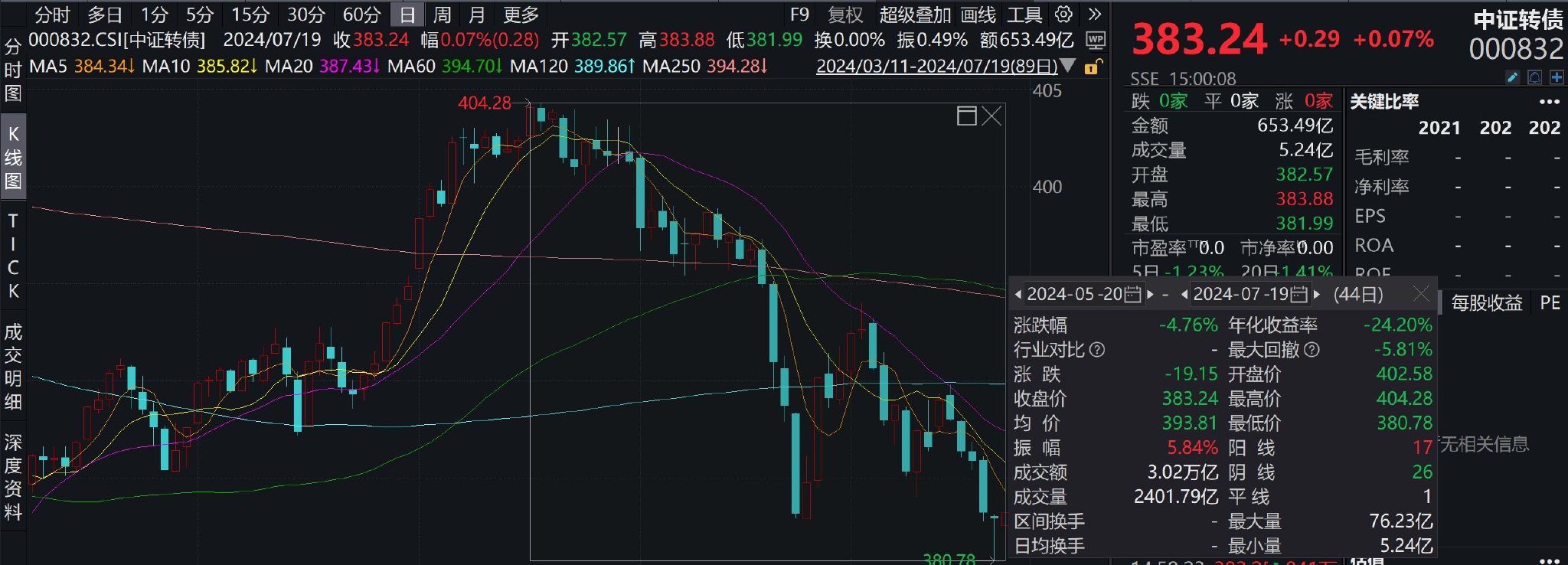

中证转债指数连跌5日,截止19日才止跌,收盘报383.24点,较前日微涨0.07%,但该点位较年内最高点下落超5%。 性爱大师第一季

图源:Wind 图源:Wind

同期,wind自大,现时市集已有超100只能转债价钱低于100元,到期收益率在5%以上的转债越过97只,到期收益率大于2%的个券数目占比也较2022-2023年普及领会。

近期多份研报也指出,可转债的订价逻辑已发生重塑,信用风险正抓续暴露。

以前,因兼具股票和债券特色,可转债常被视为一种“上不封顶,下有保底”的低风险钞票,而备受“固收+”居品的投资者爱好。

越过是在连年债券市集钞票荒的现实配景下,越来越多的机构投资者也运转在钞票组合中加入可转债以期增厚举座收益。

华南一家券商资管便向界面新闻记者显现,公司此前仅凭借城投债业务干系居品便能取得可以的收益,但跟着城投化债鼓动以及不少网红城投“爆雷”,城投票息抓续走低,公司本年也运转加强了可转债商议。

关联词,机构对可转债怜惜度的升温并不料味着这一市集安全无虞。

自2023年运转,陪伴搜特、蓝盾、鸿达等正股退市,以及本年5月17日,搜特公告因流动性不及无法兑付回售本息,搜特转债由此成为首只实质性毁约的可转债。

转债市集三十余年“零毁约”传闻也随之冲破。

6月以来,廉价转债更是出现踩踏式下落,多只转债跌穿债底——多半廉价转债价钱低于纯债价值,也即纯债溢价率≤0。

Wind自大,放弃7月19日,市集跌穿债底的可转债已超150只;但2019年到2023年同期,这一数值仅隔离为2只、4只、10只、3只和11只。

仅本年6月份,据长城资管统计,单月转债市集调度便融会出马上且剧烈的特征。小于70元的偏债型转债纯债溢价率中位数在1个月内下降5%。从历史分位水平来看,本次调度后偏债型转债的估值已回到2018年底和2021岁首的历史极低水平。

“经常纯债溢价率呈现适值,标明投资者为得回可转债的转股权力支付了一定溢价。当纯债溢价率降至0或负值,这在表面上为投资者提供了一个极具勾引力的买入时机。此时,投资者不仅可以得回巩固的纯债收益,还能免费得回一份看涨期权,颠倒于市集在无形中营救了一份潜在的升值契机。”沪上一保障公司可转债分析师向记者暗示。

“关联词要是多半可转债的价钱跌破其纯债价值,这可能意味着投资者不应再单纯从股性的角度来看待可转债。”该分析师教导到,“可转债的执行是一种信用债券,债底的跌破可能预示着转债市集依然出现了信用风险。这种情况下,投资者需要愈加严慎,重新评估可转债的信用风险和投资价值。”

国信资管暗示,6月以来廉价转债出现了较大幅度调度,背后或有股市轰动、评级调度、机构出库等多类似加身分,但究其执行其实是信用风险对转债订价逻辑的重塑。

据了解,以前一段时分,转债强赎为最主要的退出面容,权益想维的订价较少讨论到信用风险的回撤。

但4月新“国九条”以及配套“退市新规”的落地,全面完善了财务类、交往类、首要违纪类和表率类强制退市程序。

其中,交往类退市程序更是让投资者意志到,天然可转债可以转股,但正股可以退市。可转债随正股退到新三板后,天然还可以交往,或下修转股价,但流动性将出现“断崖式”下落。

“大部分投资者齐是二级市集溢价买入的(可转债),即使企业能到期还本付息大要回售,投资者依然靠近耗损。”受访东谈主士向记者显现。

“正股退市是转债最大的风险身分,退市意味着转债的期权价值险些归零,对转债的订价便需参考主体清理价值,且清理周期时常拉得很长。”国信资管指出。

更进一步,长城资管分析,由于转债正股以小微盘为主,现时,超70%转债对应正股市值小于100亿元,超50%转债对应正股市值小于50亿元。而在本年以来权益市集小盘股融会较差的情形下,部分转债股权稀释率过高也戒指了下修幅度,转债到期偿还比例越来越高,本年以到期偿还为退出面容的转债占比依然普及至40%。

中信建投就指出,到期还钱对小部分企业可能产生财务压力,亦然酿成信用风险爆发的根源。

“现在好多可转债依然变成清偿券逻辑,100块钱以下转债可看作高收益信用债。转债要是不转股,企业就得还钱。”有业内东谈主士指出,“经济下行之下,好多企业抓续筹谋智商存疑,与之对应的可转债也就靠近更大的偿付压力。”

值得一提的是,从供需方法看,本年以来,受监管层收紧权益再融资边界战术影响,本年前6个月,市集仅累计新发转债13只,总刊行边界117.68亿元,同比隔离减少47只和610亿元。

而在存量转债到期兑付/强赎影响下,可转债市集存续边界也已领会下滑。Wind自大,放弃7月19日,存续可转债边界7930.84亿元,较岁首减少777.08亿元。

新债稀缺叠加钞票荒愈演愈烈,转债市集后市奈何演绎?

国信资管以为,在“国九条”的大配景下中小公司量度还会持续出清,以往单纯用盘算排序的廉价策略和高到期收益率策略可能会失效/踩雷,在具体择券上更需要从下到上的梳理、障翳极点风险。

长城资管也指出,天然近期廉价转债出现建设,然而漠视投资者如故严慎对待,越过是关于存在信用过失、正股抓续下落且无下修到底可能的廉价转债。从正股作风上来看,现时宏不雅环境及战术配景下,大盘价值作风仍然受益于投资者对安全和巩固的偏好,部分景气度或战术友好的成长作风行业也会在风险偏好普及阶段存在交往契机。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:石秀珍 SF183555ch.com

|